- 「ふるさと納税」ホーム >

- 初めての方へ >

- ワンストップ特例制度とは?手続きの流れ・期限・特例申請書の書き方を解説!

ワンストップ特例制度とは?手続きの流れ・期限・特例申請書の書き方を解説!

手続きの流れ・期限・特例申請書の書き方を解説!

監修:セブンセンス税理士法人

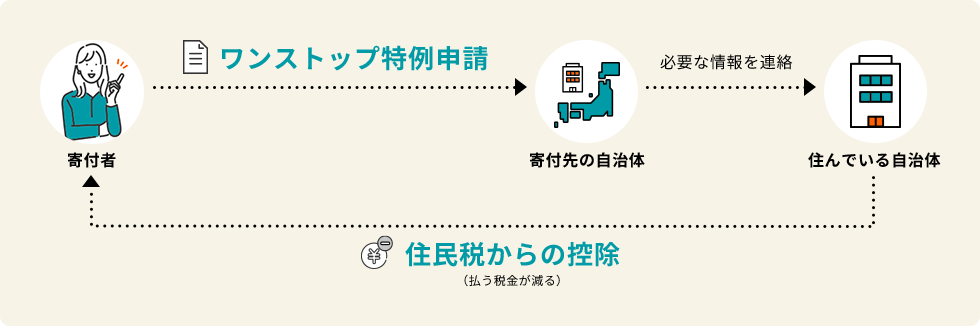

ワンストップ特例制度とは?

ふるさと納税をしたあとに、住民税の控除※を受けるための仕組みです。

※払う住民税が減ること

確定申告をしなくても

ふるさと納税の寄付金控除を受けられるため、とても便利です。

使える条件は?

両方の条件にあてはまる方のみ、ワンストップ特例制度を利用できます。

確定申告をする必要がない

個人で事業を営んでいる個人事業主の方や年間2,000万円以上の給与所得者の方、医療費控除を受ける方は確定申告が必要です。勤め先などで年末調整を受けている方は、ほかに申告するものがなければ確定申告をする必要はありません。

1年間の寄付先が5自治体以内である

同じ自治体に複数回の寄付をした場合も、1自治体として数えます。

もし6回以上寄付を行っていても、寄付先が5自治体以内であればOKです。

- ※2023年12月1日現在の制度に基づいており、今後の制度改正等により変更になることがあります。

- ※地方自治体以外の指定団体(日本赤十字社や中央共同募金会など)への寄付金控除を受けるには、確定申告が必要です。

- ※確定申告の要否その他制度の詳細について、所轄の税務署または税理士等の専門家へご相談ください。

条件にあてはまらない方は、確定申告が必要です。

ワンストップ特例申請の流れ・特例申請書の入手方法や書き方

ワンストップ特例申請の方法は大きくわけて2パターンです。

オンラインで申請する場合

さとふるでの寄付は、さとふるアプリdeワンストップ申請が利用できます。

1必要なものを準備する

-

マイナンバーカード

-

スマートフォン

(さとふるアプリ)- ※対応するスマートフォンは

こちらからご確認ください。

- ※対応するスマートフォンは

2さとふるアプリからオンライン申請

さとふるアプリの「控除管理」から「ワンストップ特例申請」画面を開きます。

申請する寄付をまとめて選択して、マイナンバーカードの読み取りを行うだけで、簡単に申請ができます。

- ※さとふる以外で行った寄付でも、自治体から別のオンライン申請サービスの案内があれば、オンライン申請が可能です。

郵送で申請する場合

1必要なものを準備する

必要なものは「ワンストップ特例制度の申請用紙」と「本人確認のための書類」の2つです。

複数の寄付をした場合は、寄付の数と同じ部数の書類を準備する必要があります。

ワンストップ特例制度の申請用紙(寄附金税額控除に係る申告特例申請書)

自治体から郵送で申請書を受け取った方は、そちらをご使用ください。

手元に申請書がない方は、下記いずれかの方法で入手いただけます。

さとふる会員の方

住所・氏名・自治体名が記入済みの申請用紙をマイページからダウンロードいただけます。

マイページ > さとふるでの寄付受付履歴 > 各お礼品の「ワンストップ特例申請書出力」をクリックして、ダウンロードしてください。

それ以外の方

本人確認のための書類

マイナンバーカードを持っている方

- マイナンバーカード 両面のコピー

-

マイナンバーカードを持っていない方 ※下記、両方の書類が必要です

- 1点目マイナンバー(個人番号)が分かるもの

-

通知カードのコピー

もしくは

個人番号が記載された

住民票の写し - 2点目身元確認ができるもの

-

運転免許証のコピー

もしくは

パスポートのコピー

どちらもお持ちでない場合、健康保険資格確認書および年金手帳など、提出先自治体が認める公的書類2点以上のコピーをご準備ください。

- ※健康保険資格確認書に記載されている保険者番号、保険資格確認書記号・番号、QRコード(※記載のある場合)は、情報が見えないよう付箋などで該当箇所を隠してからコピーしてください。

- ※本人確認書類として健康保険証はご利用いただけないためご注意ください。

「通知カードのコピー」を提出する方はご注意!

通知カードに記載されている氏名や住所などが、現在の住民票に記載されているものと異なる場合は通知カードのコピーはご利用いただけません。

2申請用紙に記入する

ワンストップ特例制度の申請用紙(寄附金税額控除に係る申告特例申請書)に、必要事項を記入します。

※別ウィンドウでPDFが表示されます。

3書類を郵送する

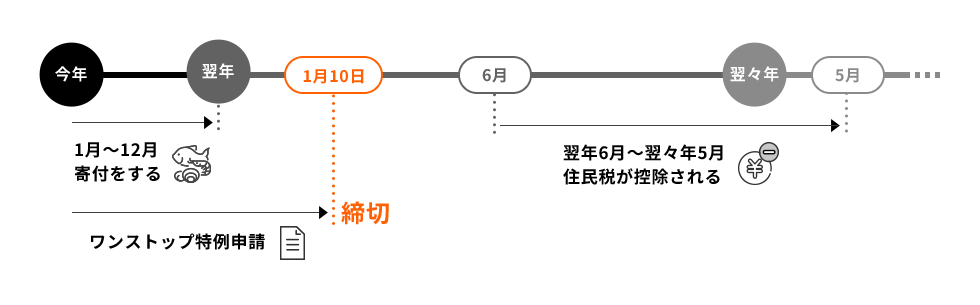

用意した書類を、ふるさと納税を行った先の自治体に郵送します。

ふるさと納税を行った翌年の1月10日までに書類が到着している必要があります。

封筒に入れるもの

- 必要事項を記入した、ワンストップ特例制度の申請用紙

- 本人確認のための書類

送付先の住所

宛名の読み込みに失敗しました。お手数ですが、ブラウザの再読み込みをお願いします。

| 都道府県名 | 自治体名 | 住所 | 宛名 |

|---|---|---|---|

同じ自治体に2つ以上の寄付をお申込みされた方

同じ封筒でまとめて書類を送ることができますが、必ず寄付の件数に応じた申請が必要です。

(各書類は1件の寄付につき1枚ずつご準備ください)

実際に控除されたかを確認する方法

ふるさと納税をした翌年の5月以降に届く「住民税決定通知書」から、

実際に住民税から控除された金額を確認することができます。

「摘要」の欄に

ふるさと納税による「寄附金税額控除額」の

金額が書いてあればOK!

- ※自治体によっては記載箇所が異なる場合があります。

特に気をつけたいポイント

確定申告を行うと、ワンストップ特例制度による申請は無効になります!

確定申告を行うと、同時にワンストップ特例申請はすべて無効となってしまいます。

そのため、確定申告をする場合には、必ずふるさと納税の寄付金控除の申告も行ってください。

住宅ローン控除を受けている場合は、申請方法にご注意ください!

ワンストップ特例制度と確定申告のどちらを行ったとしても、基本的には控除額に差はありません。

ただし、住宅ローン控除を受けている場合はその限りではありません。原則として、住宅ローンの控除対象は所得税です。

ふるさと納税をした後に確定申告を行った場合は、所得税も控除対象となります。そのため、ふるさと納税による所得税の控除によって、住宅ローンによる控除金額が減ってしまう可能性があります。対して、ワンストップ特例制度を利用した場合は住民税のみが控除対象のため、住宅ローンによる控除金額に影響はありません。

- ※住宅ローン控除を初回申請する場合は確定申告が必要です。

引っ越しなどで申請内容が変わったら、追加の手続きが必要です!

ふるさと納税ワンストップ特例申請を行ったあと、寄付をした翌年の1月1日までの間に、引っ越しや婚姻等で住所や氏名などの情報(電話番号を除く)に変更があった場合は、以下のいずれかの方法で追加の手続きが必要です。

- ●さとふるアプリで再申請をする

- さとふるアプリから申請を行った方は、マイナンバーカードの登録情報を変更した後に、さとふるアプリから再度申請を行ってください。

- ●郵送で変更届を提出する

- 以下の「寄附金税額控除に係る申告特例申請事項変更届出書」を印刷し、必要な事項を記載してください。

寄付をした翌年の1月10日まで(必着)に、変更部分が確認できる本人確認書類とあわせて、寄付をした先の自治体へ提出してください。 - 変更届をダウンロード

- ※別ウィンドウでPDFが表示されます。

よくあるご質問(FAQ)

ワンストップ特例申請と確定申告の違いは何ですか?

ワンストップ特例申請 |

確定申告 ガイドページ |

|

|---|---|---|

| 控除の対象 | 住民税 | 所得税と住民税 |

| 控除される額※1 |

基本的に同じ

|

基本的に同じ

|

| 寄付できる自治体数 | 5自治体まで※2 | 6自治体以上でもOK(制限なし) |

| 申請期限 | 寄付をした翌年の1月10日 | 寄付をした翌年の 2月16日〜3月15日※3・4 |

- ※1 控除上限額は、ふるさと納税をされる方の給与収入や家族構成、お住まいの地域などによって異なります。

- ※2 同じ自治体であれば複数回ふるさと納税を行っても自治体は1つとしてカウントされます。

- ※3 土日祝日にあたる場合は翌日または翌々日が期限となります。

- ※4 還付申告の場合は、1月1日から5年間提出できます。

申請はいつからできますか?

ワンストップ特例制度の申請は、納付日より行っていただけます。

ワンストップ特例制度の申請に「寄付金控除に関する証明書」や「寄付金受領証明書」は必要ありません。

申請書類に不備があったり、申請期日に間に合わなかった場合はどうなりますか?

ふるさと納税を行った翌年の1月10日(必着)に間に合わなかった場合や申請書類に不備があった場合、ワンストップ特例制度の申請を忘れた場合は、寄付先の自治体にて受理されませんので、その場合は確定申告を行ってください。

また、寄付の一部についてワンストップの申請が出来ていなかった場合も、ワンストップ申請済みの寄付分と併せて確定申告をお願いいたします。

なお、確定申告の期限は原則としてその年の翌年の3月15日ですが、還付申告の場合はその年の翌年1月1日から5年間申告することができます。

ワンストップ特例に必要な申請書はいつ頃届きますか。また、万が一届かない場合はどうすればいいですか?

自治体によっては、ワンストップ特例申請書の郵送をしていないところや、申請期限の関係で年末は郵送を停止している場合もございます。

その場合、申告特例申請書はダウンロードすることもできますので、是非ご活用ください。

※別ウィンドウでPDFが表示されます。

また、寄付をした年の12月31日までに引っ越し等で住所変更された方は、寄付先自治体まで変更の旨を届出ください。

ワンストップ特例制度の申請後、医療費控除などにより確定申告に切り替えたい場合、何かお手続きが必要ですか?

ワンストップ特例制度の申請を行った後も、確定申告を行うことができます。

ただし確定申告を行うと、対象期間に行ったワンストップ特例制度への申請がすべて無効になりますので、ワンストップ特例制度の申請を行った寄付分も含めて、申請を行ってください。

申請書類が自治体で正しく受領されているかどうか確認したい。

さとふる会員の方はマイページの寄付履歴詳細から状況を確認いただけます。「申請完了」と表示されていれば問題なく申請ができています。

また、さとふる会員に登録・ログインせずに申込まれた寄付については、特例申請書の受領完了をお知らせするメールが届いていれば、問題なく申請ができています。

ただし、マイページのステータス表示や受領完了メールを送信していない自治体もございますので、その場合は、お手数ですが各自治体に直接状況をお問い合わせください。

年末調整の際に会社へ申請は不要ですか?

会社への申請は不要です。

ふるさと納税の控除は会社へ申請するのではなく、ワンストップ特例申請や確定申告で控除手続きを行ってください。

寄付申込みの際に、寄付金控除の手続き方法で「確定申告」を選択したが、「ワンストップ特例申請」に変更できますか?

寄付申込みでの寄付金控除方法の選択内容は、自治体がワンストップ特例申請書類等の送付を行うかどうかの参考に利用しているものですので、寄付者様の寄付金控除手続きへの影響はございません。

寄付申込み時にもし「確定申告」を選択していても、寄付自治体が5自治体以内でしたらワンストップ特例申請が可能です。

- ※寄付金控除方法の変更の際に、自治体やサポートセンターへご連絡いただく必要はございません。

ワンストップ特例申請書が届かなかった場合は、お手数ですがこちらからワンストップ特例申請書をダウンロードし、プリントアウトしてご提出ください。

※別ウィンドウでPDFが表示されます。