こちらでは、住宅ローン控除と医療費控除の概要や、ふるさと納税に与える影響や関係についてお伝えします。

日本では、さまざまなライフタイムイベントに対応した税制度が用意されています。住宅を取得した際に利用できる「住宅ローン控除」、医療費がかかりすぎてしまったときに使える「医療費控除」はその代表例です。

こうした控除制度とふるさと納税を併用できるのかどうかを詳しく解説していきます。

※2018年12月時点の情報です。

今話題のNISA・iDeCoについて気になる方はこちらをチェック!

住宅ローン控除とは

住宅ローン控除とは、住宅ローンを利用して住宅購入する方に対して税金の控除を行う措置です。「住宅借入金特別控除」「住宅ローン減税」とも呼ばれます。

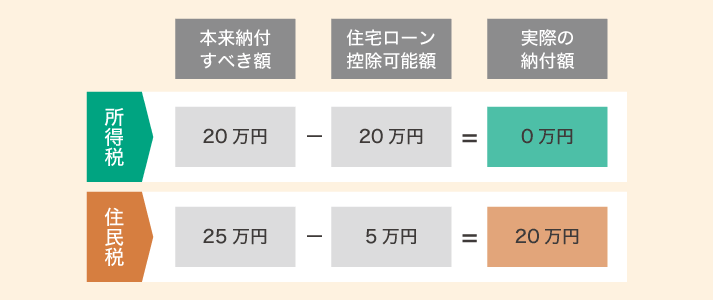

利用すると、ローン開始から10年間、ローン残高(住宅の取得金額が限度)の1%が所得税から控除されます。所得税から控除しきれなかった場合、その控除不足額が住民税から控除(限度あり)されます。例えば、住宅ローン控除額が25万円で、本来納付すべき所得税が20万円、本来納付すべき住民税が25万円だとします。その際、まず所得税が0円になるまで引かれたうえで、残りの5万円が納付すべき住民税から控除されます。

その結果、納める税額は住民税の残り分の20万円になります。

住宅ローン控除を利用する主な要件は、「取得する住宅の床面積が50m2以上であること」「ローンの償還期間が10年以上であること」です。

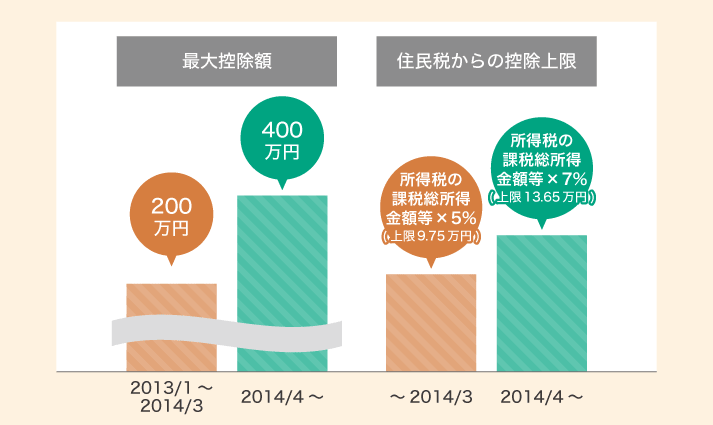

2013年1月から2014年3月までは10年間の最大控除額が200万円、住民税からの控除上限が所得税の課税総所得金額等×5%(最大97,500円まで)でした。同年の4月からは最大控除額が400万円、住民税からの控除上限が所得税の課税総所得金額等×7%(最大136,500円まで)に引き上げられています。※

実際には上述した上限額がそのまま戻ってくるわけではありません。控除額はローンの借入額や納税額、取得住宅の仕様によっても変わってきます。いずれにせよ、負担が大きい住宅という買い物の際は、ぜひ利用したい制度です。

また、さまざまな仕様の住宅をカバーしている点もこの制度の魅力のひとつです。マンション・一戸建ての新築住宅はもちろん、中古住宅やリフォームでも利用できます。多くの方がこの制度を利用し、支払いの負担を軽減したうえで住宅を購入しています。

- ※

- 2014年4月以降でも経過措置により5%の消費税率が適用される場合や消費税がかかっていない中古住宅の個人間売買などは2013年1月から2014年3月までの措置が適用されます。また、長期優良住宅、低炭素住宅の場合は最大控除額がそれぞれ300万円(2013年1月~2014年3月)、500万円(2014年4月~)となります。

- ※

- 2018年11月現在

医療費控除とは

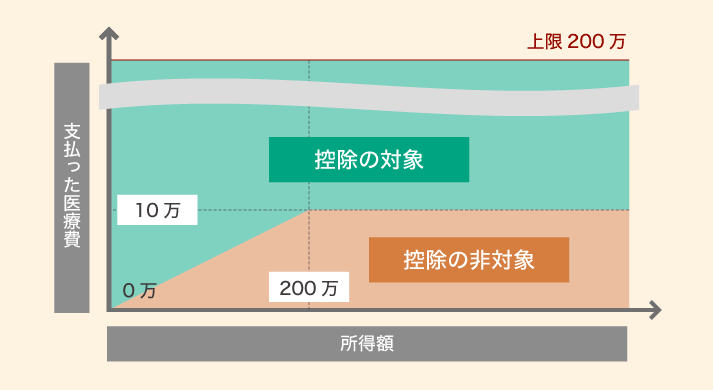

医療費控除とは、一定額を超える年間の医療費を支払った場合に税金の控除が受けられる制度のことです。年間で10万円を超える医療費(総所得金額等が200万円未満の場合は総所得金額等の5%)を支払った場合に利用できます。確定申告すれば、所得税と住民税が控除の対象になります。

<医療費控除の対象>

申請できるのは、自分のために支払った医療費だけではありません。生計をともにしている家族のために支払った医療費であれば、基本的にその支払額も合算可能です。一般的な治療のために支払った医療費であれば、医療費控除の対象になります。予防のための医療費は対象外です。また、治療に際して保険金を受取っている場合はその金額を差し引きして合算金額を算出する必要があります。

2017年からは、医療費控除の特例である「セルフメディケーション税制」も創設されました。健康の保持増進及び疾病の予防として、一定の取組み(健康保険組合や市町村等が実施する一定の健康診査やインフルエンザの予防接種等)を行って、薬局やドラックストア等で購入できる医薬品等に転用された医薬品(スイッチOTC医薬品)を12,000円超購入した場合に控除が受けられます。

上述した医療費控除と併用することはできませんが、こちらも医療費負担を軽減する制度として注目されています。

ふるさと納税と併用するのはあり?なし?

ふるさと納税を行いながら、上述した各種控除を併用することは可能なのでしょうか?また、併用することでどのようなメリットがあるのでしょうか。住宅ローン控除、医療費控除をそれぞれふるさと納税と併用した場合の影響についてご説明します。

住宅ローン控除を併用する影響

ふるさと納税で控除を受取るための手続きのひとつである「ワンストップ特例制度」では、住民税が控除対象となります。一方、住宅ローン控除の対象となるのは基本的に所得税であり、所得税を控除しきれなかった場合にのみ住民税が控除されます。そのため、原則としてふるさと納税と住宅ローン控除の併用は可能です。

ただし、ともにあくまで税額の軽減制度となりますので、当該年度に発生している税額以上は控除できません。

確定申告の場合はご注意

ふるさとの納税の控除を確定申告で受ける場合には少し注意が必要です。

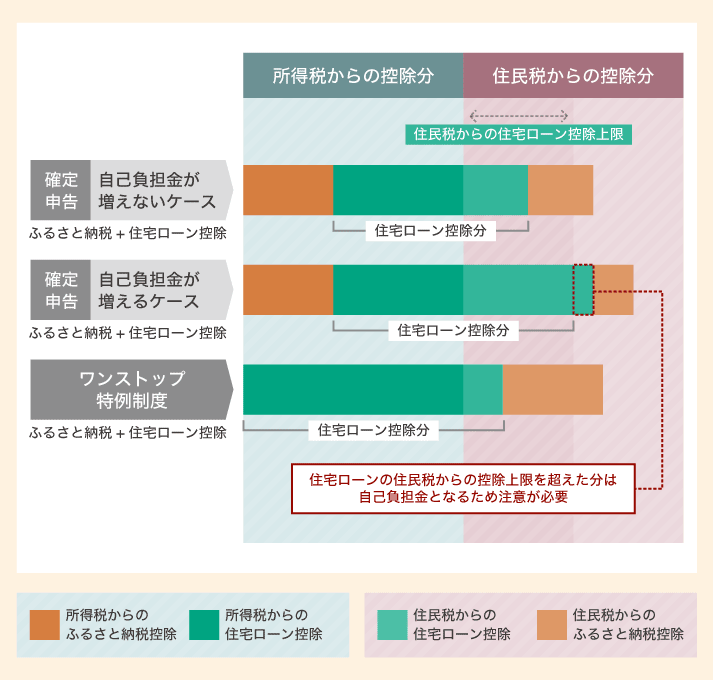

確定申告でふるさと納税の控除を受けると、ワンストップ特例制度とは違い所得税と住民税の双方が控除対象となります。つまり、所得税から、ふるさと納税と住宅ローンがともに控除されます。所得税においては先にふるさと納税の控除が行われ、そのあとに住宅ローンの控除が行われます。住宅ローン控除のうち、所得税から控除しきれなかった分は、住民税の控除分として適応されます。住宅ローン控除については、住民税の控除限度が設定されているため、限度超過分に関しては切捨てとなり、税額軽減の恩恵を100%受けることが出来ず、結果としてふるさと納税の自己負担額が増加する可能性があります。

なお、ふるさと納税の控除上限額計算に用いる住民税所得割は、住宅ローン控除適用前のものが使用されます。そのため、住宅ローン控除の利用が、ふるさと納税控除上限額に影響を与えることはありません。

ふるさと納税と住宅ローン控除を利用する場合の控除イメージは下記の通りです。

医療費控除を併用する影響

まず、医療費控除は年末調整では受けられませんので、確定申告で処理することになります。ふるさと納税と医療費控除の併用は可能ですが、ワンストップ特例制度を申請しても確定申告を行うと申請内容は無効となるため、併用する場合はどちらも確定申告で控除を申請することになります。

医療費控除の対象は所得税と住民税です。確定申告でふるさと納税の控除を受ける場合も、所得税と住民税が対象となります。そのため、控除がフルに適用されない場合があります。また、ふるさと納税の控除上限額にも影響を与えるため、事前にシミュレーションしておくのがおすすめです。

詳しい影響については、次の章で説明します。

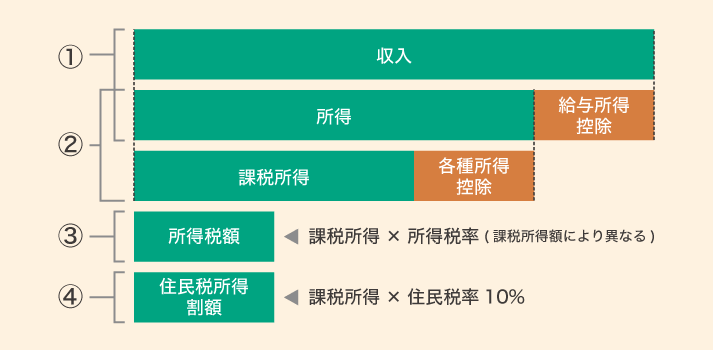

ふるさと納税と各種控除の関係

住宅ローン控除、医療費控除をはじめとする各種控除と、ふるさと納税との関係をもう少し深掘りしてみましょう。それぞれの控除とふるさと納税はさまざまな点で作用しあいますが、最も影響が大きいポイントがふるさと納税の控除上限額です。ふるさと納税で寄付した額は最大2,000円差し引きされて還付・控除として還元されます。お礼品が2,000円で入手できることと同義です。このように自己負担が最少になる寄付額は、控除上限額と呼ばれています。

一般的なサラリーマンの場合、控除上限額は以下のような流れで決まります。(下記イメージを参考にしてください)

住宅ローン控除とふるさと納税を確定申告する場合

住宅ローンの1年目は年末調整での控除ができないため、確定申告が必要です。ふるさと納税も、同時に確定申告で控除(申告)します。

確定申告をすると、住宅ローン控除は所得税、ふるさと納税の控除は所得税と住民税の双方が対象となります。つまり、所得税に関してふるさと納税の控除分と住宅ローン控除分がともに控除されます。また、控除の順はふるさと納税が優先され、その後住宅ローン控除が適応されます。控除しきれなかった場合のみ、控除不足額が住民税から控除されます。

所得税で控除しきれずに住民税の控除として適用された額が限度額に達してしまうと、控除額のロスが生じてしまうため注意が必要です。

ふるさと納税の控除上限額計算に用いる住民税所得割額は、住宅ローン控除適用前のものが使用されます(①②の額に変動がないため④の計算に影響なし)。そのため、住宅ローン控除の利用が、ふるさと納税控除上限額に影響を与えることはありません。

住宅ローン控除とワンストップ特例制度を利用する場合

住宅ローン控除が年末調整で処理されるようになるのは、ローン開始の2年目以降です。そのため、2年目以降は確定申告の必要はなく、ふるさと納税をワンストップ特例制度で申請することが可能です。

ワンストップ特例制度で控除対象となるのは、住民税のみです。そのため、確定申告のケースのように、控除限度額超過によるロスをさほど気にする必要はありません。なお、課税総所得や納税額が減少することがありません(①②の額に変動がないため④の計算に影響なし)ので、ふるさと納税による控除上限額への影響は出ません。

医療費控除の場合(確定申告必須)

医療費控除の場合、確定申告が必須です。

ふるさと納税の控除上限額の計算は、医療費控除が②の各種所得控除に含まれますので、医療費控除の申告を行うと、課税所得が減少し、住民税所得割額も減少することになります。それに伴い、ふるさと納税の控除上限額も減少します。計算は割愛しますが、医療費控除を申告する額の2%を引いた額が、ふるさと控除上限額の目安です。

また、上述したように医療費控除を受けるためには確定申告が必須のため、ワンストップ特例制度は使えません(使っても無効になりますのでご注意ください)。

iDeCo(個人型確定拠出年金)の場合

ご紹介した住宅ローン控除、医療費控除のほか、iDeCo(個人型確定拠出年金)を利用する方法もあります。iDeCoは個人年金の一種ですが、積立金額はすべて控除対象です。ただし、やはり②の各種所得控除に含まれるため、ふるさと納税の控除上限額は減少します。また、iDeCoの控除は年末調整で可能なため、ふるさと納税の控除申請には、ワンストップ特例制度を利用できます。

一方で、控除がある以上、ふるさと納税の控除上限額には留意しておきましょう。簡単に言えば、控除を受けると上限額が減少する仕組みになっているということです。

まとめ

各種控除を受けていても、ふるさと納税を併用できることがおわかりいただけたかと思います。特に住宅ローン控除はワンストップ特例制度を利用すれば、ふるさと納税の控除額にほとんど影響を与えません。ローンの1年目は確定申告をする必要があるものの、2年目以降はワンストップ特例制度により両者の恩恵をフルに受けられます。

一方で、医療費、iDeCo等の所得控除がある場合は、ふるさと納税の控除上限額には留意しておきましょう。簡単に言えば、控除を受けると限度額が減少する仕組みになっているということです。

ふるさと納税の自己負担額を2,000円に抑えたい場合は寄付額を調整する必要があります。ふるさと納税以外に、利用している控除がある方は、ふるさと納税を行う前にしっかりとシミュレーションしておくのがおすすめです。

※この記事の内容についての詳細は、税理士等へご相談ください。