ふるさと納税は一般的な給与所得者のみが利用できる制度だと思っている方も少なくありません。しかし実際には、自営業の方や、公的年金のみを受給し生活している方でも問題なく利用できます。

こちらでは、個人事業主の方・年金受給者の方のふるさと納税控除上限額や、それぞれのケースでの申告方法についてご紹介します。

※2018年12月時点の情報です。

自営業(個人事業主等)の方のふるさと納税控除上限額

自営業(個人事業主等)の方のふるさと納税控除上限額の目安は、住民税の納付に使用する「住民税決定通知書」という書類に記載されている「住民税所得割額」の2割程度です。一般的には給与所得者用に提供されているシミュレーターを使用して目安の値を算出することもできます。

なお、算出される値はあくまで目安のため、実際の寄付額はこの目安の8割程度にとどめておくと安心です。

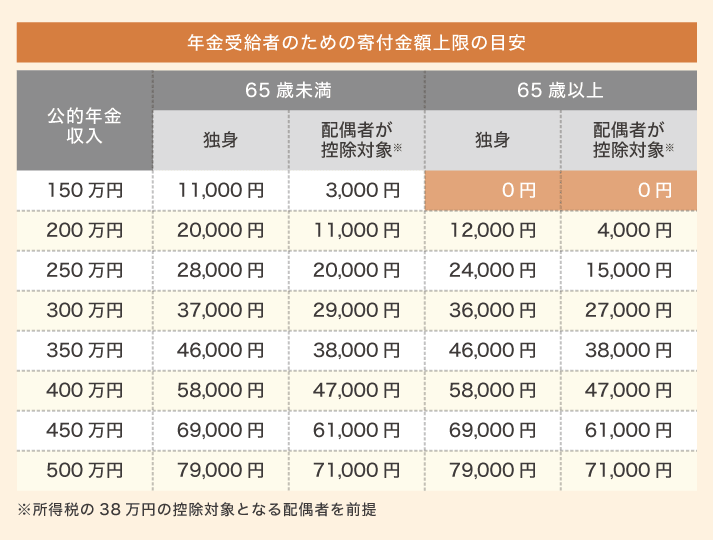

年金受給者の方のふるさと納税控除上限額

「年金受給者でもふるさと納税できるのか?」という疑問を持たれている方が多いようです。そもそも、ふるさと納税は「納税」と銘打たれているものの、実質的には寄付です。そのため、希望すれば年金受給者でも問題なくふるさと納税をすることができます。ただし、ふるさと納税の実質的な負担額を2,000円にとどめることができるかどうかは年金収入に依存します。ふるさと納税の控除上限額を決定する住民税所得割額は、課税対象の額に比例してくるからです。

以下は公的年金収入分布ごとの控除上限をまとめた表です。

あくまで目安ではありますが、65歳以上で公的年金収入が150万円以下の場合は上限が0円になり、寄付額がすべて自己負担になってしまうことがわかります。ふるさと納税をより楽しみたいとお考えの方は、上記の寄付金額上限を参考に制度の利用を検討するようにしましょう。

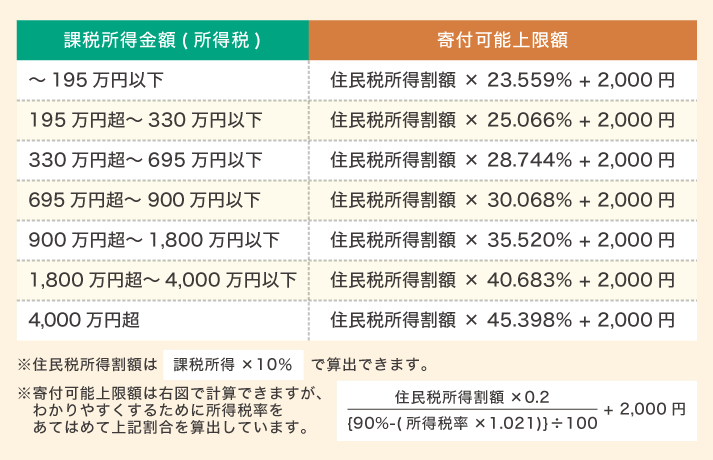

ふるさと納税控除上限額の計算方法

ふるさと納税控除上限額を計算することも可能です。収入が去年と同等という前提であれば、去年の確定申告書の控えと住民税決定通知書から計算に必要な情報を確認できます。計算に使用するのは、所得税の確定申告書に記載された課税所得金額と、住民税課税決定通知書に記載されている都道府県税の税額控除前所得割額と市民税の税額控除前所得割額の合計です。

寄付可能上限額=住民税所得割額×課税所得に応じた変数x+2,000円

控除上限額は上記の計算式から求められますが、変数xの値は課税所得金額に応じて段階的に変わります。詳細は以下の表を確認してください。

- ※

- 国民健康保険料控除、介護保険料等の社会保険料控除、生命保険料控除、地震保険料控除、医療費控除などの所得控除、住宅ローン控除などの税額控除は考慮されていません。

- ※

- 金額はあくまで目安であり、より正確な金額を知りたい場合は、税理士等にご確認ください。

年金受給者の場合…年金以外にも給与や家賃収入がある場合はこちらを参考に

公的年金受給者、および公的年金以外にも民間の個人年金や給与、家賃収入がある方でも上述した表を用い、以下のようなプロセスで控除上限額を計算できます。

①所得金額を計算

下記を参考に、所得金額の合計を算出します。その他の所得がある場合は、当該所得金額を含めて合計してください。

- 公的年金(国民年金、厚生年金、確定拠出年金等):公的年金収入-公的年金控除

- 民間の個人年金:年金収入-必要経費

- 不動産所得:不動産収入-必要経費

- 給与所得:給与収入-給与所得控除

②課税所得金額を計算

①で算出した所得金額から、社会保険料控除、配偶者控除、扶養控除、基礎控除、その他の所得控除の合計を控除(住民税の所得控額を使用)します。

所得金額―所得控除=課税所得金額

③算出された課税所得金額をもとに住民税所得割額を計算

課税所得金額から住民税所得割額が計算できます。計算式は、以下です。

住民税所得割額=課税所得金額×10%

④ふるさと納税控除上限額を計算

さきほどの表をもとに、控除上限額を算出します。

自営業・年金受給者の計算例

自営業者の方・年金受給者の方の寄付可能上限額について、具体的な計算例をご紹介しましょう。

■自営業の場合

- 確定申告書の控えに記載されている課税所得金額:2,591,000円

- 住民税課税決定通知書に記載されている特別区民税の税額控除前所得割額:165,000円

- 都民税の税額控除前所得割額:110,400円

上記のケースを想定してみましょう。これらの情報から課税所得金額が2,591,000円に、住民税所得割額が27万6000円に定まります。変数xは課税所得金額が195万円~330万円のものが適応されるため、以下の計算式から寄付可能上限額が算出可能です。

27万6000円×25.066%+2,000円=約7万1,000円

■年金受給者の場合(70歳以上)

- 年収は公的年金の250万円のみ

- 配偶者との2人暮らしで国民健康保険料として年間10万円を支払っている

上記のケースを想定してみましょう。年金収入から公的年金控除の120万円、基礎控除の33万円、配偶者控除の33万円、社会保険料控除の10万円を差し引くと54万円です。こちらの値を課税所得金額として扱います。住民税所得割額は課税所得金額の10%のため、54,000円です。

以下の計算式から寄付可能上限額が求められます。

54,000円×23.559%+2,000円=約14,700円

年金受給者のふるさと納税の申告

自営業者は、ふるさと納税の有無にかかわらず必ず確定申告をしなければいけません。しかし、年金受給者のふるさと納税の申告は、公的年金の収入額によって2つに分岐します。

ひとつは、公的年金の収入が400万円以下で他に所得がなく、寄付先の自治体が5か所以内だった場合に利用できるワンストップ特例制度です。寄付先の自治体から発行される「寄付金税額控除に係る申告特例申請書」とマイナンバー記載書類、本人確認書類などを提出することで利用できます。また、ワンストップ特例制度を利用した場合、控除対象となるのは住民税です。

年金収入が400万円を超える場合は、他に所得がある場合は確定申告の手続きが必要です。

いずれのケースでも注意しなければならないのは、「納税額以上には控除されない」ということです。とりわけ年金以外の収入がない場合は、他の控除が入るとふるさと納税で控除する余地が残されていないケースがあります。つまり、寄付した金額が全額自己負担になってしまう可能性があります

自己負担額を最小限に抑えたい場合は、事前にしっかりとシミュレーションしておきましょう。

自営業者・申告が必要な年金受給者の確定申告でのふるさと納税

自営業者・年金受給者にかかわらず、基本的にふるさと納税申告の際の確定申告書類記入方法は給与所得者の確定申告と同じです。

寄付先から提供される「寄付受領証明書」に記載されている金額を第二表の2か所に転記します。右中部の「寄付金控除」の欄に寄付先の所在地・名称と寄付金の合計を記入し、右下部の「寄付金税額控除」の「都道府県、市区町村分」の欄に寄付金の合計を記入してください。

<確定申告書Bの記入箇所>※令和元年分以降用

第一表には「寄付金控除」の欄がありますが、控除上限以内の寄付の場合、こちらは寄付額-2,000円になります。

その他の欄の記入には計算が必要になるため、税務署職員のガイダンスを受けながら記入するのがおすすめです。また、必要情報を入力すると申告書が完成する税務署ホームページの確定申告コーナーを利用するのもよいでしょう。

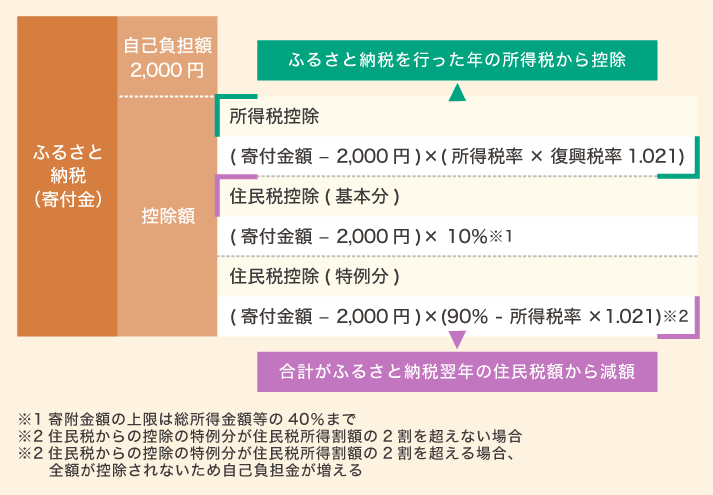

申告書の完成時点では、正確な控除額は把握できません。具体的な控除額については、下記イメージを参考にしてください。

まとめ

手続き自体は給与所得者より複雑になるものの、個人事業主でもふるさと納税を申告することは可能です。

また、寄付額を調整すれば、年金受給者でもふるさと納税の自己負担額を抑えることができます。条件付きになりますが、年金受給者の場合は、ワンストップ特例制度も便利です。

個人事業主の方や公的年金の受給者の方も、積極的にふるさと納税を利用してみてください。

※この記事の内容についての詳細は、税理士等へご相談ください。