- 「ふるさと納税」ホーム >

- 初めての方へ >

- 3つの制度をフル活用!ふるさと納税・NISA・iDeCoの始め方

3つの制度をフル活用!ふるさと納税・NISA・iDeCoの始め方

「周りの友達もふるさと納税をはじめて、SNSでもよく見る・・・」

「興味はあるけど、仕組みや制度がよくわからない・・・」

3つのポイントに絞ってふるさと納税について解説します。

ふるさと納税4つの魅力

ふるさと納税の仕組み

ふるさと納税は、今住んでいる自治体に納税する税金を好きな地域の自治体に寄付することで、税金の還付・控除が受けられる仕組みです。

手続きをすれば実質自己負担額2,000円のみで応援したい地域の名産品や宿泊券などのお礼品がもらえます。

- ※控除上限額の範囲内で寄付すると、2,000円を超える部分について税金が控除されます。控除上限額は、ふるさと納税をする方の年収(所得)や家族構成などに応じた各種控除の金額などによって異なります。

- ※確定申告に関しては、所得税からの還付と住民税からの控除が受けられます。

あなたの控除額は?

シミュレーションしてみよう!

ふるさと納税を行う際の控除上限額は、年収や家族構成によって異なります。

収入と家族構成を入力して

簡単にあなたの控除上限額を検索してみよう!

自己負担が2,000円となる控除上限額の目安を計算できます。まずは必要事項を選択して、あなたの控除上限額の目安を調べてみましょう。

あなたの給与収入

あなたの家族構成

までのふるさと納税が控除の目安となります。

控除額シミュレーションについての詳細はこちら >各自治体の自慢のお礼品が充実!

簡単・便利にふるさと納税をしよう!

最近SNSやCMでもよく見る

「NISA(ニーサ)」ですが「投資って怖い」「仕組みや制度がわからない」という人に2つのポイントに絞ってNISAについて解説します。

利益に税金がかからない

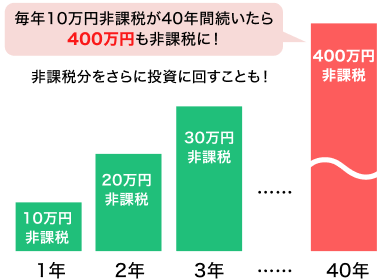

NISA(少額投資非課税制度)とは投資で得た利益に対してかかる約20%(20.315%)の税金がかからない非課税制度です。

例えば、1年間で約10万円の税金が免除されると、40年間で合計400万円もの税金を払わずに済みます。これをさらに投資に回すこともできます。

期間が無期限

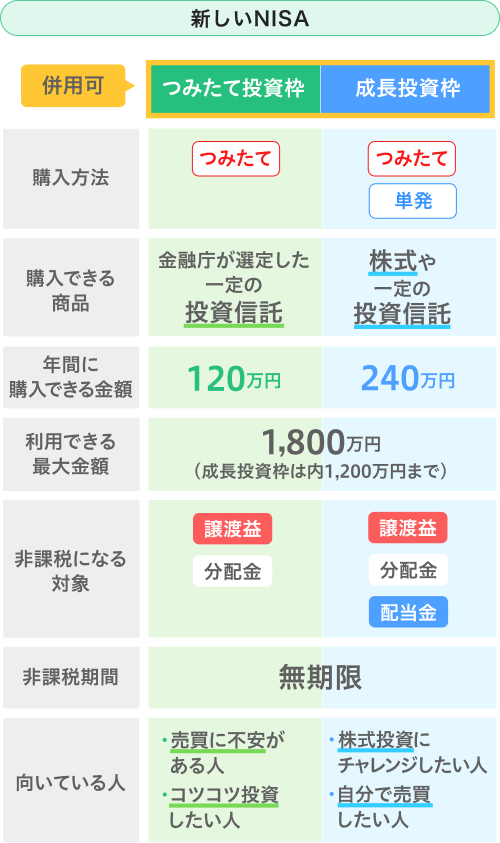

NISAで投資できるのは年間360万円、最大1,800万で、非課税で運用できる期間は無期限です。

ずっと非課税で運用できるということは、長期にわたり収益をまるまる受け取れるので、これを利用するのとしないのとでは、お金の増え方が大きく違ってきます。

なおNISAには2つの投資枠があり、「つみたて投資枠」はつみたて専用の利用枠で、年間120万円まで投資信託のつみたてができます。もう1つの「成長投資枠」は、単発でもつみたてでも年間240万円まで投資でき、株式も購入できる利用枠です。

PR:PayPay証券株式会社

PayPay証券なら100円からNISAがはじめられる

NISAに興味があっても「投資にまわすお金がない」と思っている方もいるかもしれません。でも投資はまとまったお金がなくても大丈夫、NISAは月100円や1,000円など、少額でつみたてていくこともできるので、投資デビューにピッタリです!

取扱銘柄例

- ・eMAXIS Slim 全世界株式(オール・カントリー)

- ・iFreeNEXT FANG+インデックス

- ・アップル

- ・ディズニー

- ・グーグル

- ・マクドナルド

- ・エヌビディア

- ・テスラ

- ・日本電信電話

- ・トヨタ自動車

- ・東京エレクトロン

- ・イオン

- ・ソフトバンク

- ・任天堂

投資信託はもちろん、米国の有名企業や日本の大手企業もPayPay証券では100円から購入できますし、PayPayポイントでも購入できます。つみたて投資なら、一度設定すればあとは自動的に買い付けていくので、余計な手間もかかりません。

おトクなプログラム実施中

- ※ご不明な点がございましたら、PayPay証券のよくあるご質問をご確認ください。

老後資金となる年金には、いくつか種類があるのをご存知ですか?

ここでは個人年金制度の「iDeCo(イデコ)」について2つのポイントに絞って解説します。

利益に税金がかからない

iDeCoとは、個人型確定拠出年金の愛称で、資産運用しながら老後資金を自分で準備するための年金制度です。節税効果もあるので、おトクに資産形成ができます。

iDeCo 3つのおトク

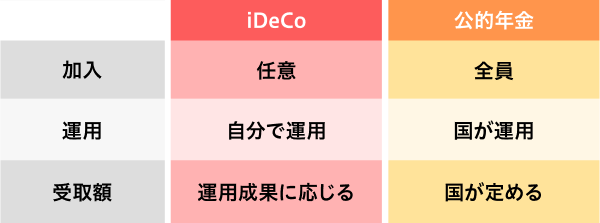

iDeCoは任意で加入する私的な年金制度です。それに対して、公的年金は国が運営する年金制度で、20歳以上になると原則としてすべての人が加入しなければなりません。

iDeCoへの加入は自由ですが、節税しながら公的年金に上乗せして老後資金づくりができるので活用を検討してみましょう。

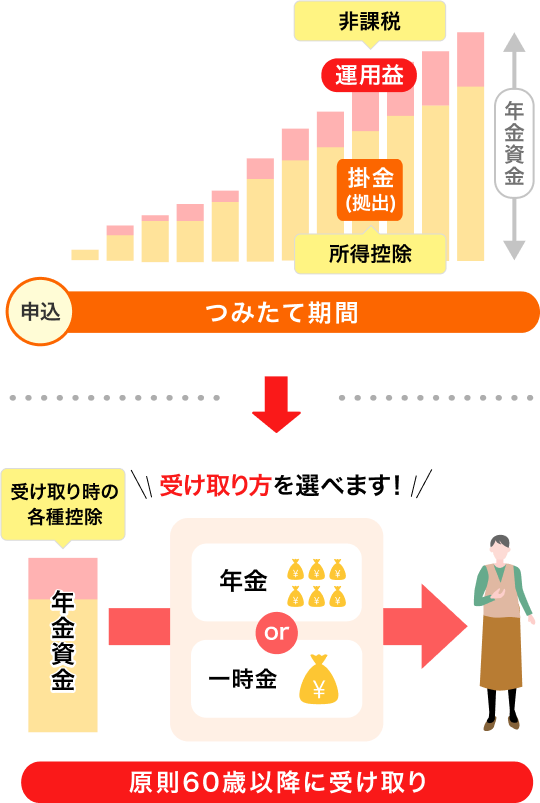

受け取り方が選べる

iDeCoは、自分で掛金を出し、自分で運用し、老後資金を準備するための年金制度です。20歳以上の公的年金の被保険者ならほとんどの人が加入でき、65歳になるまで掛金をつみたてることができます。

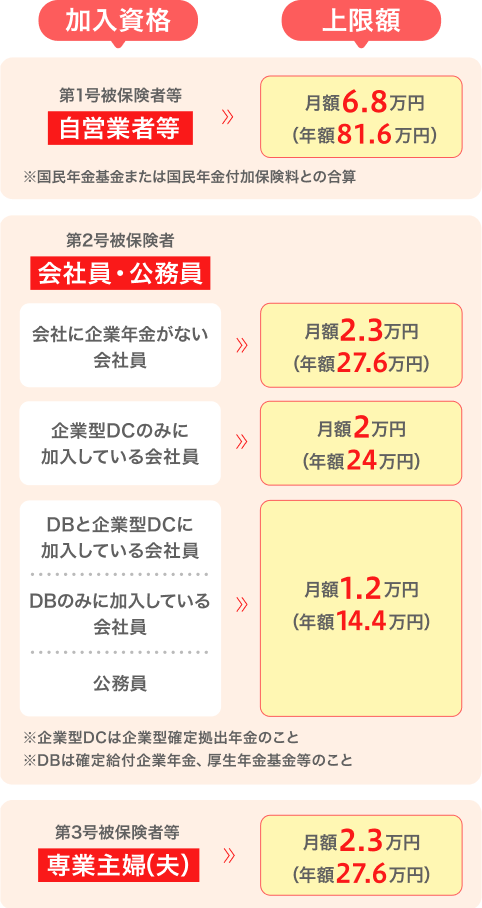

iDeCoの掛金の最低額は月額5,000円で、上限額は職業などによって人それぞれで違います。

この上限額の範囲内で無理のない掛金を設定しましょう。

iDeCoとNISAの使い分け

iDeCoとNISAは、どちらも税負担を軽減しながら資産形成ができる制度のため、余裕があれば、両方活用することをおすすめします。まずはどちらか1つを利用する場合には、目的に応じて使い分けましょう。

PR:PayPay証券株式会社

PayPay証券のiDeCoはオンラインで申込みが完結し、

運営管理手数料も0円!

- ※ご不明な点がございましたら、iDeCoお客様サポートのよくあるご質問をご確認ください。