ふるさと納税は自治体に寄付をすることで、お礼品に加え税金の控除も受けられるメリットの多い制度です。すでにふるさと納税を済ませている場合、「控除額がいくらになっているか」と気になる方もいるかと思います。

ふるさと納税の控除額の確認方法は「確定申告で控除を受けた場合」と「ワンストップ特例制度で控除を受けた場合」で異なります。どちらも住民税額を調べる必要があり、必要書類や手順の確認が重要です。

住民税額の確認方法と通知書送付のタイミング

ふるさと納税をしたのは良いものの納めた分は控除されているか、気になる方も多くいます。自治体の手続きミスで正確に控除されていないケースもあるため、控除額の確認方法を覚えておくのがおすすめです。

住民税決定通知書で税額を確認できる

ふるさと納税で寄付をしたら、翌年の住民税から控除を受けることができます。差し引かれる税額は「住民税決定通知書」で確認できます。

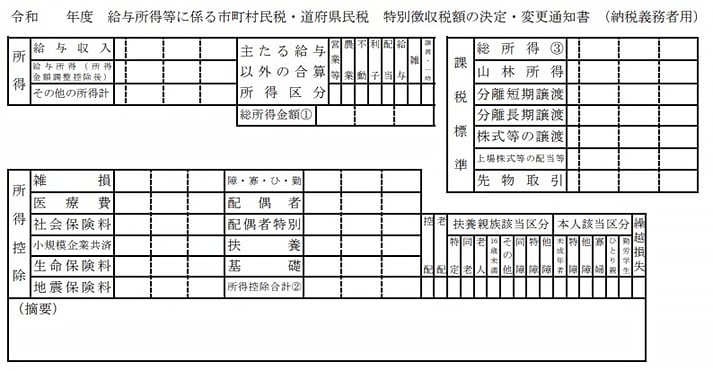

住民税決定通知書とは住民税の金額が確認できる書類です。住民税決定通知書は一般的に使用されることが多い名称で、厳密には住民税の納付方法や自治体によって名称が異なるため注意しましょう。単に「税額通知書」とする自治体もあります。

住民税決定通知書には住所地の自治体が決定した住民税の税額が記載されており、税額は前年の所得をもとに算出されます。つまり、今年の住民税決定通知書から読み取れるのは「昨年のふるさと納税による控除額」ということです。今年初めてふるさと納税をした方は、来年まで控除額を確認することができないため、住民税決定通知書が届くのをお待ち頂くか、大まかな金額をシミュレーションすることも可能です。

なお、住民税決定通知書ではふるさと納税による控除額だけでなく、住宅ローン控除や調整控除の金額も確認することが可能です。

住民税決定通知書が送られてくるタイミングは?

住民税決定通知書を「初めて知った」という方は多いのではないかと思います。会社員の場合、5~6月頃に住民税決定通知書を勤務先で受け取ることが一般的です。また、自営業の場合も、お住まいの市区町村から6月頃に送付されます。

住民税決定通知書は年に1回発行されますが、原則として再発行はできません。そのため、書類を受け取ったらわかりやすい場所に保管することをおすすめします。

ふるさと納税による寄付金控除額の確認方法【確定申告した場合】

ふるさと納税の寄付先が5自治体を超える場合は、ワンストップ特例制度は利用できず、確定申告をする必要があります。どちらも控除額の合計は変わりませんが、確定申告では所得税も関わるため確認方法が異なります。以下で所得税と住民税それぞれの確認方法を解説していきます。

確定申告とふるさと納税の手続き

確定申告とは、1月1日から12月31日までの所得額を計算し、税務署に申告を行う手続きのことです。翌年3月15日までに手続きを済ませる必要があり、その際にふるさと納税の寄付金額を記載します。最寄りの税務署で手続きをすることもできますが、マイナンバーカードがあればe-Taxを使用して、自宅からでもオンライン申請が可能です。

確定申告の際は、申告書の作成に時間がかかるといわれています。

「カンタン確定申告」を使うことで、さとふる会員であれば登録情報が自動で入力されるなど、確定申告書のPDFを簡単に作ることができます。

「所得税の控除額」と「住民税の控除額」の合計から納税額を確認する

ここからは確定申告の手続きをした方が、ふるさと納税分が適切に控除されているか確認する方法を紹介します。

まずは書類を用意し「所得税の控除額」と「住民税の控除額」の合計がいくらか確認しましょう。用意する書類は、住民税決定通知書と確定申告書の2種類です。

ふるさと納税額-2,000円=「所得税の控除額」+「住民税の控除額」の金額となっていれば、適切な処理がされていることになります。

所得税は課税される所得金額によって税率が変化するため、下の表からご自身の税率がいくらか確認しましょう。所得税の税率がわかれば、控除額は以下の計算式で算出することができます。

なお、所得控除の対象となる寄付金額は、総所得金額等の40%が上限となります。

「所得税の控除額」の計算式:(寄付金額-2,000円)×「所得税の税率」×1.021(復興特別所得税を加算した率)

| 課税される所得金額 | 税率 |

|---|---|

| 1,000円から1,949,000円まで | 5% |

| 1,950,000円から3,299,000円まで | 10% |

| 3,300,000円から6,949,000円まで | 20% |

| 6,950,000円から8,999,000円まで | 23% |

| 9,000,000円から17,999,000円まで | 33% |

| 18,000,000円から39,999,000円まで | 40% |

| 40,000,000円以上 | 45% |

ワンストップ特例制度を利用した場合との違いは「所得税」の控除

確定申告で控除を受ける場合は、住民税だけではなく所得税からも控除されます。そのため所得税と住民税両方の確認が必要です。住民税はふるさと納税後の翌年6月から控除されるのに対し、所得税の控除は確定申告後1~2か月後に還付金という形で銀行口座に振り込まれます。

なお、ワンストップ特例申請を行った場合でも、控除される金額の合計は同じです。

ふるさと納税額-2,000円=確定申告をする場合

「所得税の控除額」+「住民税の控除額」=ワンストップ特例申請をする場合

「住民税の控除額」

ふるさと納税による寄付金控除額の確認方法【ワンストップ特例制度を利用する場合】

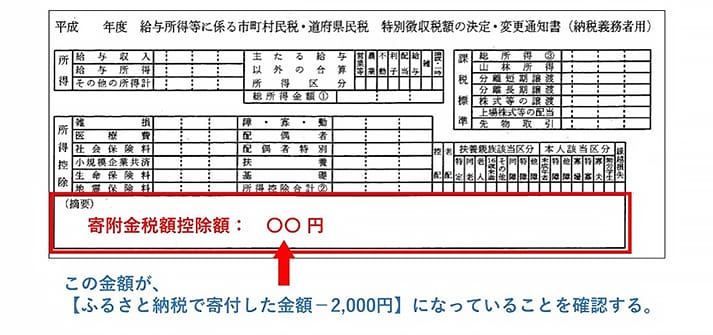

*住民税決定通知書の摘要欄を確認する

会社勤めの給与所得者や年金受給者の方は、確定申告なしに控除が受けられる「ワンストップ特例制度」を利用するのがおすすめです。その場合は住民税のみが控除の対象になります。

ワンストップ特例制度を利用した方が、住民税の控除額を確認するには住民税決定通知書が必要です。住民税決定通知書の下部に記載されている摘要欄から、控除された市民税や県民税などの金額を確認することができます。

確認の際は、控除された市民税や県民税などの合計額が、ふるさと納税の寄付金額から自己負担額の2,000円を差し引いた金額と一致しているかチェックします。一致していれば、適切に税額控除ができていることになります。

また、ふるさと納税によって受けられる控除金額には上限があります。金額が一致していない場合、寄付金額が上限を超えていないか確認が必要です。

なお、ワンストップ特例制度を利用するには、ふるさと納税を行う際にワンストップ特例の申請書を寄付先の自治体に提出する必要があります。先ほど記載したように、給与所得者で1年間の寄付先が5自治体以内という条件もあるため、事前に条件の確認も行うようにしましょう。

ふるさと納税の控除金額が適切か書類で確認

ふるさと納税の控除が適切に行われているか確認する方法について、手続きごとに紹介しました。確定申告の場合もワンストップ特例制度の場合も、住民税の控除額を確認する際には住民税決定通知書を使います。

確定申告の場合はさらに、寄付金額から所得税の控除金額を計算する必要があります。確定申告書から所得税率を調べるため、これらの書類はなくさないよう保管しておきます。

もしも控除金額と寄付金額が整合しない場合、申請書類の添付漏れや手続きの不備の可能性も考えられます。間違いがないかを再度確認したうえで、間違いがあった場合は「寄付金受領証明書」を用意し、居住地の自治体に問い合わせて適切に対応してもらいましょう。

控除金額に上限はありますが、ふるさと納税は、翌年以降の還付金や住民税の控除を受けられる制度です。応援したい地域に貢献できるだけでなく、自身にとってもメリットの多い制度のため、ぜひふるさと納税の活用を検討することをおすすめします。

監修:セブンセンス税理士法人 公認会計士・税理士 大野 修平

※2022年12月時点の情報です。