ふるさと納税の仕組みをわかりやすく

図解と動画で紹介

ふるさと納税とはどういう制度?

ふるさと納税とは、自分の故郷や応援したい自治体など、好きな自治体を選んで寄付ができる制度のことです。自治体の取り組むまちづくりや復興支援などさまざまな課題に対して、寄付金の使い道を指定できます。

手続きをすれば実質自己負担額2,000円のみで応援したい地域の名産品や宿泊券などをもらえる、とてもうれしい制度です。

ふるさと納税の仕組みとは?

ふるさと納税は、本来は自分の住まいがある自治体に納税する税金を、任意で選択した自治体に寄付することで、税金の還付・控除が受けられる仕組みです。

※控除上限額の範囲内で寄付すると、2,000円を超える部分について税金が控除されます。控除上限額は、ふるさと納税をする方の年収(所得)や家族構成などに応じた各種控除の金額などによって異なります。

※確定申告に関しては、所得税からの還付と住民税からの控除が受けられます。

ふるさと納税の4つの魅力(メリット)

-

1.様々な地域に

寄付ができるご自身の出身地に限らず

全国の自治体に寄付ができる! -

2.寄付の使い道が選べる

まちづくりや復興支援など

使い道を指定できる自治体も! -

3.お礼品がもらえる

応援した地域の

特産品などが届く! -

4.税金還付・控除が

受けられる控除上限額内であれば

実質自己負担額は2,000円のみ!

さとふるで会員登録(無料)をしていただくと、お礼品の配送状況や寄付履歴が分かるマイページ機能が活用でき、

かんたん・便利に寄付手続きが行えるようになります。

3STEP!かんたん申込手順

STEP1

控除上限額を調べる

STEP1

控除上限額を調べる

自己負担が2,000円となる控除上限額の目安を計算できます。

まずは必要事項を選択して、あなたの控除上限額の目安を調べてみましょう。

あなたの給与収入

あなたの家族構成

までのふるさと納税が控除の目安となります。

控除上限額の計算方法

ふるさと納税で控除できる控除上限額は、以下の計算式で求めることができます。

控除上限額は、ふるさと納税をされる方の給与収入や家族構成、お住まいの地域などによって異なります。

給与収入がなかったり、所得税・住民税がかかっていない方は控除は適用されません。

あなたはどのパターン?

家族構成と控除上限額目安

STEP2

自治体に寄付する

STEP2

自治体に寄付する

STEP3

控除手続きをする

STEP3

控除手続きをする

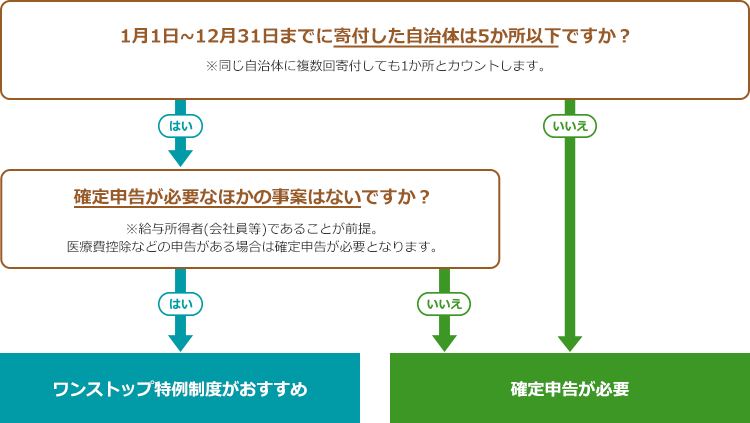

寄付金控除の申請には「ワンストップ特例制度」と「確定申告」2つの方法があります。

どちらもふるさと納税で税金の控除を受けられる手続きです。

ご自身にあった方法をまずは下のチャートでご確認ください。

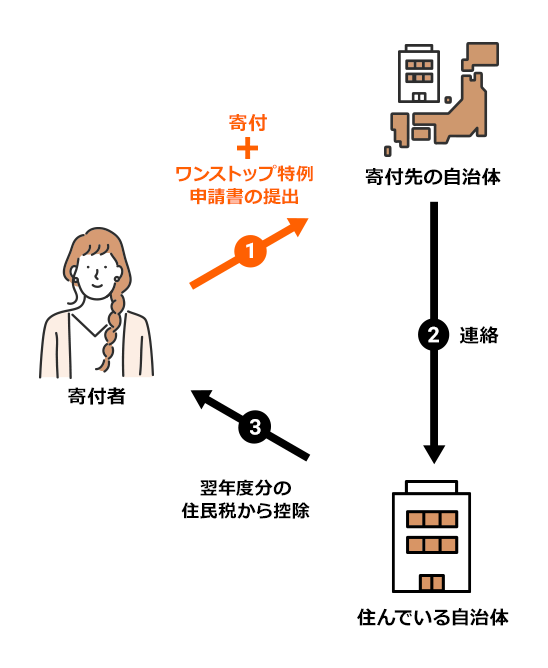

ワンストップ特例制度

こんな方が対象

・もともと確定申告や住民税申告をする必要のない給与所得者等であること

・年間寄付先が5自治体以内

・ふるさと納税以外に確定申告または住民税の申告を行う必要がない方

必要な手続き

申請書と本人確認書類を各寄付先自治体に提出

時期:寄付をした翌年の1月10日まで

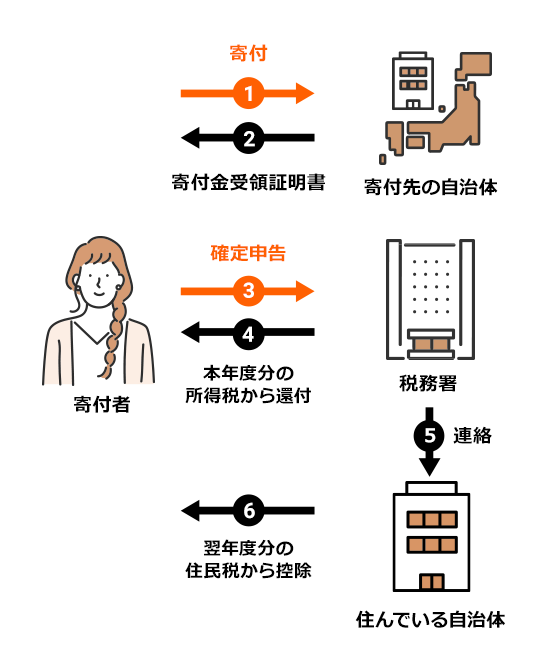

確定申告

こんな方が対象

・ふるさと納税以外の確定申告が必要

・年間寄付先が6自治体以上

上記のどちらかに当てはまる方

必要な手続き

確定申告書類と「寄付金控除に関する証明書」または「寄付金受領証明書」を税務署に提出

時期:寄付をした翌年の確定申告期間

例年2月16日~3月15日頃

(還付申告の場合は例年2月15日以前でも行えます)

※確定申告を行うと、ワンストップ特例制度による申請は無効となります。

確定申告が所得税・住民税を還付・控除する手続きであるのに対し、ワンストップ特例制度では住民税のみが控除対象となります。

確定申告においては所得税で還付される額も含め、ワンストップ特例制度では住民税の控除額となるため、原則として差額は生じません。例外として住宅ローン控除などを利用している場合はワンストップ特例制度を利用したほうが全体的な控除額が大きくなる可能性がありますので、事前にシミュレーションしておくとよいでしょう。

住宅ローン控除を利用している方はこちらよくあるご質問

ふるさと納税はいつまでに申し込めばいいのですか。

特に期限はございません。ふるさと納税は1年中受付しております。

ただし、1月1日から12月31日の1年間にふるさと納税(寄付)を行った分が当年度の所得税の還付、翌年度の住民税の控除の対象となります。

また、人気のお礼品につきましては、在庫数の関係で取り扱いを終了してしまうことがございます。特に年末は駆け込みで寄付される方が多いため、余裕を持ってふるさと納税を行われることをお奨めします。

複数の自治体にふるさと納税をすることはできますか。

複数の自治体にふるさと納税をすることができます。寄付先の自治体数に制限はありません。

複数の地域に寄付しても、上限額の範囲内であれば自己負担2,000円となります。1件の寄付毎に2,000円を自己負担するわけではなく、年間の寄付総額に対して自己負担2,000円という計算となります。

ただし、6か所以上の自治体へ寄付した場合、ワンストップ特例制度がご利用いただけませんのでご注意ください。

※1つの自治体に対して複数回寄付した場合でも、寄付先の自治体数が5か所以内なら本制度の対象となります。

※ワンストップ申請が5自治体を超えた場合、本制度の対象とならないため、全て確定申告をしていただく必要がございます。

ふるさと納税をクレジットカードで支払うことはできますか。

可能です。

さとふるでは、5大国際ブランド(VISA, MasterCard, JCB, AMERICAN EXPRESS, Diners Club International)に対応し、ほぼすべてのクレジットカードでお申し込みいただけます。

ただし、寄付者ご本人様名義のクレジットカードにてお申込みいただきますようお願いいたします。万が一異なる名義でお支払いされてしまった場合、弊社では控除が受けられるか保証できかねます。

お手数ではございますが、名義が異なる場合の控除の可否につきましては、お近くの税務署、もしくはお住まいの自治体税務課にてご確認いただきますようお願いいたします。

※最寄りの税に関する相談窓口は、こちらからお調べいただくことが可能です。

クレジットカード決済の他にも、「コンビニ決済」、「PayPayオンライン決済」や「Amazon Pay」、「楽天ペイ」、「メルペイ」、「ソフトバンクまとめて支払い」、「au PAY(auかんたん決済)」、「d払い」、「ペイジー」の支払い方法に対応しています。

同じ自治体に複数回寄付することはできますか。

可能です。

ワンストップ特例制度を利用する際には、同じ自治体への寄付は何度行っても1自治体とカウントされます。

同じ自治体に複数回寄付された場合でも、都度ワンストップ特例申請書・本人確認書類を提出する必要があります。(1件の寄付につき1部必要です)

控除はいつされますか。また、その確認方法を教えてください。

住民税の場合は、ふるさと納税を行った翌年の6月以降に控除され、会社員の方であればその6月頃にお勤め先にて配布される住民税決定通知書にて確認ができます。

一方、所得税からの控除がある場合は、確定申告の際にご指定された振込口座へ還付されます。

かんたん・便利 さとふるが選ばれる理由

さとふるでは、ふるさと納税を行うみなさまに、さまざまなサポートを行っています。

-

マイページで一元管理

さとふるだけでなく、

他サイトでの寄付も

登録できます。 -

配送状況の管理

お礼品の発送予定日や、

配送状況が確認できます。 -

控除手続きが簡単!

オンラインでのワンストップ特例申請(※)や証明書が一枚にまとまるサービスなど、控除手続きの負担を軽減します。

※一部対象外の自治体あり -

安心のサポート体制

電話または

お問い合わせフォームが

利用できます。

さとふるで会員登録(無料)をしていただくと、お礼品の配送状況や寄付履歴が分かるマイページ機能が活用でき、

かんたん・便利に寄付手続きが行えるようになります。

監修:セブンセンス税理士法人 公認会計士・税理士 大野 修平

控除額シミュレーション監修:髙村税理士事務所 税理士 髙村健一