個人型確定拠出年金(iDeCo(イデコ))を利用している人が、ふるさと納税を始めようとしたとき税制優遇を同時に受けられるのか、気になる人もいるのではないでしょうか。

課税所得や納めるべき税金から一定の金額を引く控除の制度には、基礎控除や生命保険料控除、扶養控除ほか、医療費控除、寄附金控除、住宅ローン控除などさまざまあります。控除を受けるためには年末調整や確定申告を行う必要がありますが、多くの控除と同様にふるさと納税とiDeCoは控除の併用ができます。しかし、注意点もあります。

ここでは、ふるさと納税とiDeCoを利用することでどのような税金の控除が受けられるのか、また同時に利用する方法や控除上限額の計算方法を紹介します。

ふるさと納税とiDeCoで控除が受けられる税金

税金といってもさまざまな種類がありますが、ふるさと納税やiDeCoを利用することでどのような税金の控除が受けられるのか、詳しく解説します。

ふるさと納税で控除が受けられる税金

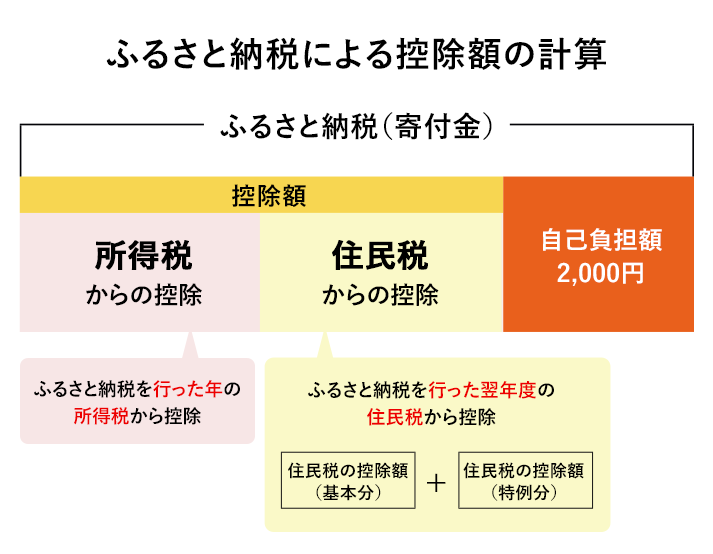

ふるさと納税は自分の故郷など支援したい自治体に寄付ができる制度です。控除額上限内の寄付であれば、原則、寄付金額のうち2,000円を除く全額が「所得税」と「住民税」から控除されます。控除には所得控除と税額控除の2種類ありますが、ふるさと納税ではその年の所得税からの所得控除および翌年の住民税からの税額控除(基本分+特例分)が受けられます。

寄付した際に自治体によってはお礼品をもらえる点もふるさと納税の大きな魅力です。

iDeCoで控除が受けられる税金

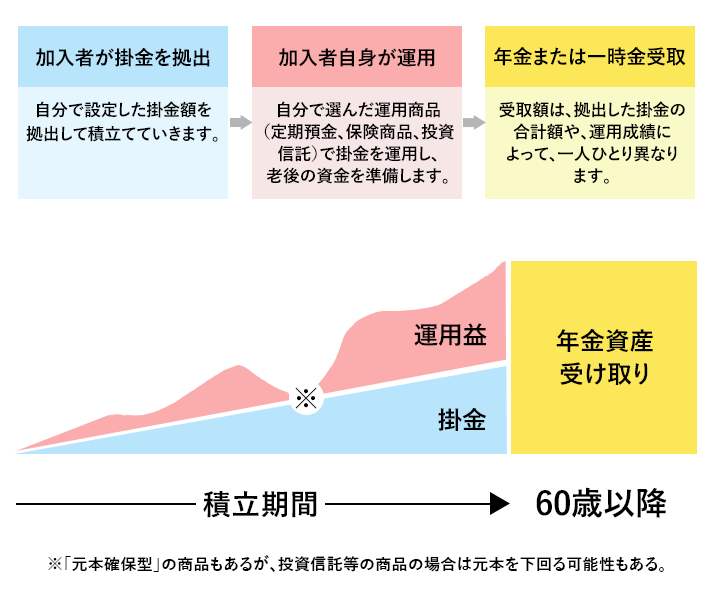

iDeCo(イデコ)とは「個人型確定拠出年金」の愛称で、より豊かに老後の生活を送るための資産形成を行う私的年金制度を指します。公的年金に上乗せして個人で掛金を拠出し、運用します。拠出時の掛金は、全額「小規模企業共済等掛金控除」の対象となり、課税所得から差し引かれるので所得税および住民税が軽減されます。また、運用中の運用益は非課税となり、再投資されます。

また、掛金を積み立てるとき、積立金を運用するとき、将来、積み立てた資産を受け取るときそれぞれの場面で大きな税制優遇が受けられます。

原則、毎月の掛金が全額所得控除となり、節税効果を得られる点が魅力です。iDeCoの掛金は「小規模企業共済等掛金控除」の対象になります。所得控除を受けるためには、年末調整や確定申告を行う必要があります。それによって、掛金を拠出した年の所得税と翌年の住民税が軽減されます。

ふるさと納税とiDeCoを併用する方法とメリット

ふるさと納税とiDeCoのそれぞれの仕組みや控除が受けられる税金を見てきましたが、ここでは併用の方法やメリットを紹介します。

併用する方法

ふるさと納税とiDeCoを併用するための手続は比較的簡単です。

ふるさと納税は寄付したい自治体の公式サイトや、ふるさと納税の申し込みの受付やお礼品の発送を代行しているサービスの各種ウェブサイトにアクセスし、受け取りたいお礼品を選んだ上で申し込みを行います。控除を受けるためには基本的には確定申告が必要ですが、条件を満たせば確定申告が不要になるワンストップ特例制度も利用できます。

「さとふる」では、インターネットで完結する簡単な手続きでふるさと納税のお申込みができるほか、専門スタッフにお問い合わせできる充実したサポート体制が整えられているだけでなく、確定申告の手続きを簡単に行えるツールも提供しているため、便利にふるさと納税の手続きを行えます。

iDeCoは20歳以上60歳未満の国民年金の被保険者、会社員といった厚生年金の被保険者などが加入できます。加入に際しては、iDeCoを取り扱っている金融機関を通して手続きする必要があります。

国民年金の被保険者種別や企業年金の違いによって、掛金の限度額が異なるため自分の限度額がいくらになるか調べた上で掛金や投資信託などの運用商品を選ぶとよいでしょう。

会社員などの給与所得者は年末調整の際に掛金を申告することで控除を受けられます。また、個人事業主やフリーランスでも確定申告を行うことで控除を受けられます。

※iDeCoの加入資格や掛金の拠出額等の条件は職業等によって異なるので、詳細な条件についてはiDeCoを取り扱う金融機関や国民年金基金連合会にお問い合せください。

ふるさと納税とiDeCoを併用するメリット

iDeCoは原則、掛金の全額が所得控除の対象になり、所得税も住民税も軽減できるなど節税対策として有効です。ふるさと納税を行うと、原則、寄付額から2,000円を差し引いた金額が所得税や住民税からさらに控除されるため、併用のメリットは大きいといえるでしょう。

ふるさと納税とiDeCoを併用する際の注意点

併用の際の注意点として、ふるさと納税の控除限度額が下がる可能性がある点が挙げられます。その理由を説明します。

ふるさと納税の控除上限額が下がる可能性がある

ふるさと納税による年間の控除上限額は、その人の給与収入や家族構成によって細かく決められています。その控除上限額を超えた金額については控除の対象とはなりません。

iDeCoによる控除と併用する際に注意したいのは、所得からまずiDeCoの掛金の金額が控除され、課税所得が減少することです。それによって、ふるさと納税の控除上限額を決める際の基準となる「個人住民税所得割額」も減少するため、自己負担が2,000円に収まるふるさと納税の寄付金額の上限額が減少する可能性があります。

併用する場合はiDeCoの掛金が所得から控除されて課税所得が減少することを考慮して、ふるさと納税の控除上限額を計算しましょう。

ふるさと納税の控除額の計算式

ふるさと納税による控除額は以下の計算式で算出できます。

〈所得税〉

所得税からの控除額=(ふるさと納税額-2,000円)×所得税率(所得金額により5~45%)

※控除の対象となるふるさと納税額は総所得金額等の40%が上限となります。

〈住民税〉

住民税からの控除額(基本分)=(ふるさと納税額-2,000円)×10%

※控除の対象となるふるさと納税額は総所得金額等の30%が上限となります。

住民税からの控除額(特例分)=(ふるさと納税額-2,000円)×(90%-所得税率)

※個人住民税所得割額の20%が上限となります

※平成25年から令和19年中に行った寄付については、所得税率が0%である場合を除き、所得税率は復興特別所得税を加えた率となります。

ふるさと納税で控除される納税額の上限は収入や家族構成によっても異なります。控除上限額の目安を手軽に計算したいときは、以下に紹介するシミュレーション&早見表をご利用ください。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

iDeCoの利用者はふるさと納税でさらに所得税、住民税の控除が受けられます

iDeCo(イデコ)の利用者はふるさと納税を併用することで、さらに所得税、住民税の控除が受けられます。

控除を受けるためには年末調整や確定申告を行う必要があります。ふるさと納税が初めての人は、難しい手続きが必要なのではないかと思うかもしれませんが、比較的簡単に手続きを行うことができます。

なお、ふるさと納税による寄付金控除とiDeCoによる小規模企業共済等掛金控除を併用する際は、ふるさと納税の控除上限額が下がる可能性に注意して寄付金額を決定するとよいでしょう。

監修:セブンセンス税理士法人 公認会計士・税理士 大野 修平

※2023年5月時点の情報です。